M&Aクラウドは2020年6月から、「M&Aクラウド」掲載中の買い手企業の皆様に登場いただくオンライントークセッション「Synergy Lunch Fever」をスタートしました。毎月1社、異なる掲載企業より経営者やM&A担当の皆様をゲストにお迎えし、全5回のリレートークを予定。お昼休みの時間を使い、参加者の皆様からの質問にも答えながら、買い手から見たM&Aの今とこれからについて、カジュアルなトークを展開していきます。

7月22日に開催した第2回のゲストは、イー・ガーディアン株式会社の高谷代表とM&A担当の溝辺CFO。インターネットセキュリティを担う同社は、M&Aを通じて脆弱性診断やデバッグを得意とする会社などをグループに迎え、サービスの開発から運用に至るまで一気通貫でサポートする体制を整えています。

また、M&Aクラウドをご利用いただいている同社は、実際にサービス上でM&Aを成約されています。

その経験を踏まえ、成功するM&AのコツやM&Aを検討する際のポイント、スタートアップの経営チームへのアドバイスなど、ざっくばらんに語っていただきました。

ゲスト

高谷 康久 氏(イー・ガーディアン株式会社 代表取締役社長 CEO)

関西学院大学法学部を卒業後、ジョンソン・エンド・ジョンソン株式会社に入社。 その後、京セラ株式会社へ入社し、情報システム部門にてシステムインテグレーション事業に従事。 KDDIと共同設立したデータセンターの企画営業および携帯公式サイトの立ち上げに携わる。 2005年当社入社、代表取締役社長に就任し、ネットセキュリティ事業を立ち上げる。 2010年東証マザーズ上場、2016年東証一部上場。 現在(2019年9月期)売上65億、総従業員数1,591名、JPX日経中小株指数構成銘柄。 新経済連盟の監査役も務める。

溝辺 裕 氏(イー・ガーディアン株式会社 専務取締役 CFO)

明治大学商学部を卒業後、松下電工株式会社(現パナソニック株式会社)に入社。 タイ現地法人出向を経て、海外子会社の立ち上げや国内外含めた事業本部の管理に従事。 2010年当社入社、専務取締役CFOとして東証マザーズ上場、東証一部上場に寄与。 現在は発展途上国支援NPOの理事も務める。

モデレーター

前川 拓也

株式会社M&Aクラウド 代表取締役COO

ホクレン農業協同組合連合会に所属し、100億円規模の収支計画を組む業務を行う。退会後は生産調整されている農畜海産物を直接飲食店に届けるeコマース事業moremoreを2014年に立ち上げる。2年後に事業を売却。事業売却時に感じた不快感と父の会社を継がずに廃業させてしまった悩みを解決するためにM&Aクラウドを立ち上げる。

岡道 俊人

2003年に株式会社平和に入社。東京エリアの責任者として営業部門の統括を行う。 平和時代に経験したPGMホールディングスの大型買収を目の当たりにし、M&Aの世界に興味を持つ。 M&Aクラウドでは、営業部門の責任者として従事する。

イー・ガーディアン株式会社高谷 康久氏(以下、高谷氏)

イー・ガーディアン株式会社溝辺 裕氏(以下、溝辺氏)

M&Aクラウド 前川 拓也(以下、前川)

M&Aクラウド 岡道 俊人(以下、岡道)

パート1 投資家としてのイケてる起業家の特徴は、5年後10年後にこうしたいというビジョンや想いがあるかどうか

6月に開催したウェビナー

6月に開催したウェビナーではファインドスターグループの内藤代表と斎藤さんをお迎えし、Synergy Lunch Fever第1回目として、「ベンチャー経営者の見るべきポイントは?」というテーマで

- イケてる起業家の共通点

- 売り手企業のどこを見るか

- 組織拡大を目指しているベンチャーに向けてのアドバイス

をポイントにお話頂きました。

この前回のハイライトについては今回のウェビナーでも色々聞いていきたいと思っているのですが、まずは「イケてる起業家の特徴」について、高谷さん、何かありますでしょうか?

まず誠実さや素直さは条件として当たり前ですね。

その上で、投資家としての視点としてであれば、社長さんが5年後10年後にこうしたいというビジョンや想いがあるかどうか。業界の先が見えているとか、その中に特化した先見性があるかどうかというのは大事だと思います。

例えば、当社が以前M&Aしたハッシュコンサルティングは、今我々の中核となっているサイバーセキュリティを扱う子会社なんですけれども。そのハッシュコンサルティングの社長の徳丸は、昔からサイバーセキュリティの業界にいて、60歳になった今でも、業界を牽引する存在なんです。それは、彼が昔からサイバーセキュリティに関しての思いが強く、webの脆弱性診断の本を出版したり、Youtuberになって情報を流したりしているから。徳丸のように5年後10年後に対する自分の思いやビジョンを持って行動しているかというのは、とても大事だと思いますね。

社長が言った通り、僕もまずは経営者の人が何を目指しているかということと、そこに共感できるかということですね。その中で、そのサービスやモノづくりを、どうマネタイズするか?というところにつなげて考えられる人であれば、成功確率は高いと思いますね。

質問の中にも、「M&Aの際に相手の株主や経営者のどこを見ていますか?」というものがありました。

今お二人の話だと、経営者のミッション・ビジョンに共感できるかと言う部分と、それに対してのマネタイズポイントの有無や、ビジネス展開できるかどうかというところを大きく見ているという感じでしょうか?

そうですね。マネタイズポイントやビジネス展開について言うと、例えば直近でM&Aしたグレイスアベイルの場合だと、ハッシュコンサルティングと掛け算すれば、新しい価値あるものが生み出せ、ビジネス展開できるんじゃないかと考えました。

グレイスアベイルは澤井社長はじめエンジニア集団としての経営陣の熱量が高かったので、ハッシュコンサルティングの徳丸のスキルと知恵を掛け算したら、シナジーが生まれるんじゃないかなと思ったんです。

実はシナジーというのは本体だけじゃなく、グループ内の子会社同士を掛け算することによっても出てくるんですよ。グループ内で、例えば自動車で言うとボディとタイヤをセットにできたら、非常に強いなと思いますね。

買い手の足りないピースを埋められるかに注目

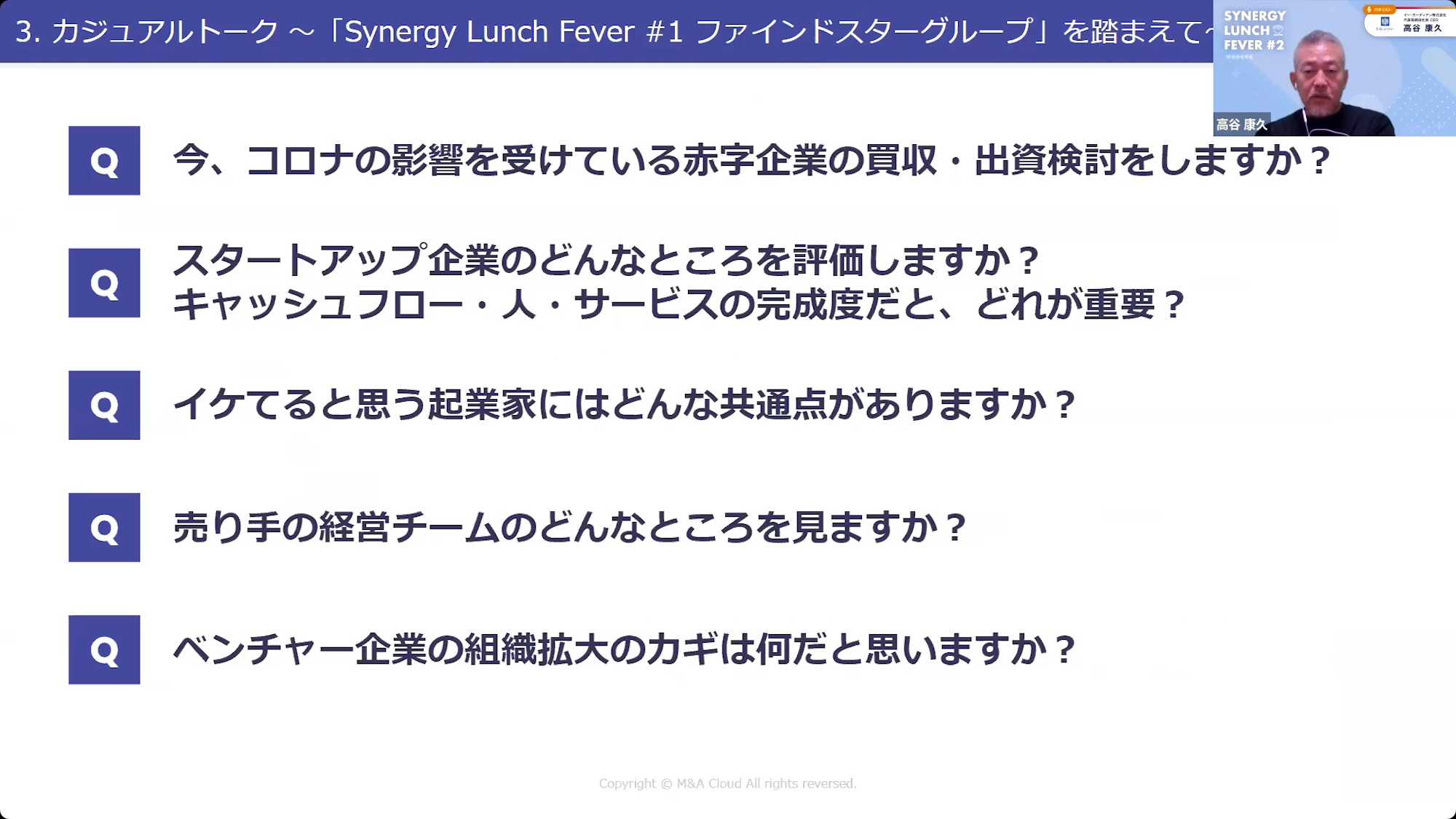

次は、「スタートアップのどこを評価していますか?」という質問なのですが、キャッシュフローなのか、人なのか、サービスの完成度なのか、一番重要なところってどこだと思いますか?

キャッシュフローがふんだんにあるスタートアップとか、優秀な人ばかりが集まっているスタートアップ、完璧なサービスを持っているスタートアップは聞いたことがないです。その中の何かが足りないからスタートアップなわけで。

何かが足りない、何を足したらこれが伸びるんだろう?と考えたとき、お金なり人なりサービスなりの足りないものが買収側のリソースでフォローできるのか、そこだけだと思います。なので、どんなところと言われても一概には言いにくいですね。

僕の立場で考えると、基本的にはスタートアップ企業のサービスですね。

前提としてイー・ガーディアングループの足りないピースを埋められる可能性があるか、相乗効果が出るかを考えます。

スタートアップなので人もお金もふんだんにあるわけではない、サービスもそんなに完成度高くないとしても、我々のノウハウとかリソースをつぎ込むことで完成形に近づくのであれば出資します。

逆に、キャッシュフローとか人があっても、サービスが僕らの領域とシナジーがないとM&Aしずらいかなと思いますね。

M&Aクラウドもまだスタートアップとして資金調達をする側なんですけれども。

その際に、お金だけではなく、クライアントの紹介やそれに付随する売上の発生も含めてシナジーがあると、さらに有難いと思いますね。

そういった背景もあり、昨今は事業会社さんから資金調達するというのも昔と比べて増えているのかなと感じています。

弊社、M&Aクラウドという名前なので、いわゆる会社買収や売却だけしか出来ないと思われがちなんですけれども。実はマイノリティの出資調達も可能でして、実際に成約した事例が増えてきています。

次の質問は、「売り手の経営チームのどんなところを評価していますか?」というところですが、高谷さんいかがでしょうか。

代表が社長なので、まず社長とのコミュニケーションとか意思疎通が大事だと思いますが、少し話したくらいでは、分からないですよね。

だから、繰り返しになりますが、5年後10年後にどんなことを考えているか、ビジョンですよね。

会社をどこに持っていこうと思っているのか。そしてそれを実現するための障壁は何だと思っているのか、その障壁を取り払うために、我々にどんな役割を求めていて、それを我々は提供できるのか。

苦しいベンチャーに社員がついてくるのは、5年後10年後どうなっていくのかという夢に賛同してくれるからだと思うんです。そうではない、ビジョンのない経営をしてしまうと、求心力がないチームになって、ちりぢりばらばらになってしまいますよね。

話は変わり、「コロナの影響を受けている赤字企業の買収や出資の検討はしますか?」という質問がありますが、そのあたりいかがでしょうか。

何らかの支援を求めている会社があれば、コロナの影響や赤字など関係なく、買収や出資の検討はもちろんします。

もちろんやります。何なら、コロナの影響はチャンスかなと思っているくらいですね。

案件を見ていると、今までバリュエーションが高い企業が多かったのが、最近は落ち着いてきているのかなと思いますね。

スタートアップの組織拡大の鍵は「目標とする経営者」を持つこと

前回のウェビナーでも、スタートアップの組織拡大の鍵が話題となりました。

スタートアップの場合、10人の壁や30人の壁などあると思うのですが、ポイントやアドバイスがあればお願いします。

これは、「誰を目標にしているか?」だと思います。

僕は稲盛さんの京セラに10年いたから、稲盛和夫という経営者をひとつの指針、お手本としています。溝辺はパナソニックにいたから松下幸之助がいるんですよ。

そして京セラの最初のお客さんはパナソニックだったので、稲盛和夫は松下さんを師匠としてものすごく影響を受けていて。

そういう、師匠を持つというのは、組織の運営の仕方などの形が見えるのでとても大事だと思います。

トップの器以上に組織は大きくならないとよく稲盛さん仰ってましたけど、それが鍵じゃないかという気がしますね。

パート2 M&A成功のポイントは「経営者の育成」と「サービス内容についての知見」

ファインドスターグループからのトークリレー「M&Aの成功事例と失敗事例、そのときの共通点」について

次は、ファインドスターグループの内藤様と斎藤様から頂いていたトークリレーの質問なのですが、まずは内藤さんの方から、「イー・ガーディアンさんは豊富なM&A経験をお持ちなので、成功事例と失敗事例、その際の共通点についてそれぞれ聞きたいです」と。言える範囲でお願いします。

失敗をしたというのは、我々がこの会社を伸ばそうと考えて投資して、経営者を配置して事業展開したにも関わらず、思うように進まないと言うのが失敗事例ですね。

その失敗がなぜ起きるのかと言うと、M&A後に社長さんが退任して自社から社長を出すパターンのときに、経営者になれる人材の育成が追い付いてなかったということがありますね。

M&Aしたところで、社長として相応しい人材がいなければ絶対にうまくいかないというのは、感じましたね。

そこは経営者じゃなくて事業部にして、事業部としてやって何とか成長していますが。

基本的には子会社化したところは投資回収も終わっていますし、そんなに大きな失敗はないんですけれども。

思う通りのバラ色の未来に届かないのは、軌道修正が必要なときに僕らが手が出せなくて、子会社任せになってしまう案件。僕らが次の一手が浮かばないようなサービス内容だと、成功しずらいのかなと思います。

逆にサービス内容が分かる案件、例えば最初にM&Aしたイー・ガーディアン東北(当時のイーオペ株式会社)は、サービス内容がほぼうちと一緒で、うちの誰でもサービス内容が分かるし、営業も共通でできる、という会社でした。こういう場合は思った通りの成長を描けます。

そこが自分たちで出来なくて、子会社に任せるしかないとなると、失敗しますね。

ともに描ける「成長ストーリー」がないと、面談へは進まない

次に斎藤様からの質問で、「ディールの最後に、やりましょうと手を握る前、どこで最終決心しますか」というところですね。

ほぼ、見た時に9割決まってるんじゃないですかね?

初回の面談のタイミングですか?

初回の面談で、ほぼ決まってますよね、これ良い!と。その段階で、「ん?」て思ったものは決まってないです。だいたい最初に決まってると思います。

僕らもずっと探しているので、出会ったときに、これが良いかどうかっていうのは分かりますよね。出会った感覚とか感性、言葉が通じるかなというのは分かるので。決心というのは最初の段階で決まっていて、あとはいつやるかぐらいという感じです。

ゴールしたものも、うまくいかなかったものも、最初に決まってますね。

2回目面談に行くまでの難しさというか、最初に結構ふるいにかけられちゃってるんですね。

2回目会うところで、進まないところはないですよね。

2回目・3回目会ってなくなった話というのは、たいてい相手の事情でなくなってます。

溝辺さんはいかがですか?

その通りですね。こちらとしては決まっていて、これくらいの価格でという価格レンジがあって、そこに入らなければ仕方ないっていうスタンスですね。そこに入ってくればぜひぜひということで一直線に進むと言う感じですね。

「面談まで進む決心をする基準はありますか?」という質問があります。

実際に面談するかどうかというポイントはどういうところにありますでしょうか。

M&Aクラウドをご利用された中で20件ソーシングができて、その中で実際に5件面談したというお話を伺っておりましたが、面談したいと思う基準などを教えてください。

トップの方の経験値とか、総合的に子会社を含めての事業シナジーがあるかどうかですね。そこと、僕と溝辺の意見が一致したときに会います。

僕だけ盛り上がるのって結構あって、溝辺がうーん、というケースもあるし。

だから僕がこれ良いって言うのと、溝辺の違う視点から見た時に面白そうっていう、それが合うかどうか、そこが大きいですね。

溝辺さんがそこで、「いきましょう!」っていうポイントはありますか?高谷さんが会いたいと言っても、これはナシ、これはいきましょうっていう、ふるいにかけるポイントっていうものがあればお願いします。

基本的には先ほどからの話ですが、シナジーと、あとはイー・ガーディアングループに入ったときにどういう風に舵取りしていくのかという成長ストーリーが浮かばなかったり、先方の経営陣とうちの誰を協力させてやっていこうかと考えた時にイメージが浮かばない、そういうときに私は消極的になります。

高谷さんは経営陣がイケてるかどうかで会いたいとなるけど、そこに対して溝辺さんが、本当にグループとしてシナジーがあるかどうかで見てるっていうイメージですかね?

そんな感じかもしれないですね。

僕が会いたいと言っても、会ったら会ったである程度方向性を示さないといけないのが溝辺の立場なので。

短期的シナジーと長期的シナジー、二つの視点の重要性

次の質問で「直近でM&Aしたグレイスアベイルさんについて、思い描いていたシナジーの部分は今どうですか?」ときています。

シナジーというのは短期的なシナジーと長期的なシナジーがあると思っていて。

サイバーセキュリティ事業の未来を考えた時に、短期的なシナジーだけ描いていたら、投資できないと思うんですよね。長期的なシナジーを見た投資って言うのは、開発にお金がかったりするので。

グレイスアベイルの場合は、思い描いていたシナジーというのは長期的に出さないといけないと思っているんです。

今の段階で言うと、開発をしっかり持っているグレイスアベイルのリソースと、うちのサイバーセキュリティをずっとやってきたエンジニアの組み合わせで、効果という意味では我々の想定していた効果は出ていると思います。長期的に5年10年で回収していく話なので、それを短期的な視点では見てないという感じですね。去年M&Aして今年回収しました、という形ではないのかなと。

「買収においてのシナジーは金額で計算しますか?」という質問があるんですけれども。

何となくシナジーがあると感じたタイミングでM&Aしようとなるのか。

それとも、シナジーをちゃんと金額面で計算して、だったら費用対効果や投資対効果が合うよね、という形でしょうか。

二つありますよね。

ひとつは金額面。これは測定しやすいシナジーですよね、投資回収という意味で数字で見える部分。

もうひとつは、イー・ガーディアンアングループとしてこういうサービスを付加したことによって、イー・ガーディアンアンがサイバーセキュリティにどれだけ力を入れようとしているのか、ここからどう展開しようとしているのかというメッセージになるわけで、これが見えないシナジーですよね。

この会社はインターネットのセキュリティを「We guard all」と理念を掲げてインターネットのセコムと言っているけれども、本当にセコムになれるのかっていう境目ってあると思うんですよ。

セコムはもともとガードマンから入っていて、次に自動感知器とか通報機器などに投資して自動化していって、それが成長に繋がってると思うんです。

そうすると、我々もサイバーセキュリティに対する布石を打っているのか、今投資をしているかどうかが境目です。

そういう見られ方を投資家さんや世間からされるというのが、目に見えない、計算できないシナジーなのかなと思います。

イー・ガーディアングループに入るメリットは、幅広いIT業界の顧客基盤と、受け入れ体制の盤石さ

ありがとうございます。次に、イー・ガーディアングループに入ったときのメリットをお聞かせください。

イー・ガーディアンはネットの監視からネット広告の運用、ソーシャル、ゲーム、アドなどネット関連の数百社の取引先があって、最近ではそこに監視だけじゃなくて脆弱性診断とかGUARDIAXとかサービスを色々追加しています。

この顧客基盤と、ずっと成長してきたサービスのレイヤーがあります。

そして経営に関しては、M&A後も経営をそのままやりたいという方も応援しますし、逆に売却してエグジットしたいという場合には、我々から経営陣を出せる準備もしているので、残った従業員の方も引き受けが出来ると思いますので、何でもご相談頂ければと思っております。

最後に、M&Aの検討期間について、最短と最長のクロージング期間について教えてください。

一番早くても1ヶ月強ですね。役員会で承認しないといけないので。

最長のケースは、半年くらいですね。一回破談になったんですが、やっぱりお願いしますということでまとまった案件です。

次回ゲストのイートアンドへの質問リレー:「冷凍食品業界へ進出のきっかけ」「M&Aの投資回収への考え方」

次回8月19日のゲストはイートアンド株式会社、文野様と加藤様になります。お二人から文野さんに、ご質問をお願いします。

イートアンドというとピンとこない方もいるかもしれませんが、大阪王将ですね。

もともと大阪王将は餃子の王将で、餃子を焼いて提供する店舗運営をしていたと思うのですが、今や冷凍食品の餃子や炒飯など色々出されている、この冷凍食品に進出するきっかけは何だったのかなと。

これがM&Aだったのか、何だったのかというのはすごく気になります。

M&Aするときに、当然投資なんですからリターンを考えると思うんですけれども、投資回収についてどうお考えか。

例えば投資回収期間で何年以内に回収するものじゃないと投資しないのか、もしくは内部収益率みたいなものを使ってそれを超過すればM&Aしようとなるのか、それとも全然別の考え方をされるのか。その辺、回収についての考え方を伺ってみたいですね。

最後にお二人から一言お願い致します。

M&Aクラウドのサービスは、買収する側からするとぜひ気軽にやってみてほしいです。こんなにも反響がくるのかというのを、ぜひ体感して頂きたいですね。

逆に売りたいと考えている方は、全部売らなくても少額出資でも、いくらでもシナジーがある提案は出来ると思うので、ぜひ気軽にイー・ガーディアンの方にご相談頂きたいと思います。

我々はM&Aの際に大規模しかやらないなどはありませんし、また、債務超過での出資実績もあります。

我々とグループになったときに、こういうことが描けるなとイメージできる方であれば、どしどしご応募頂ければ、幅広に検討しますので宜しくお願いします。

高谷さん、溝辺さん、本日はありがとうございました。

なお、今回のオンライントークセッションの限定フル動画を以下からご確認いただけます。

限定動画はこちらから